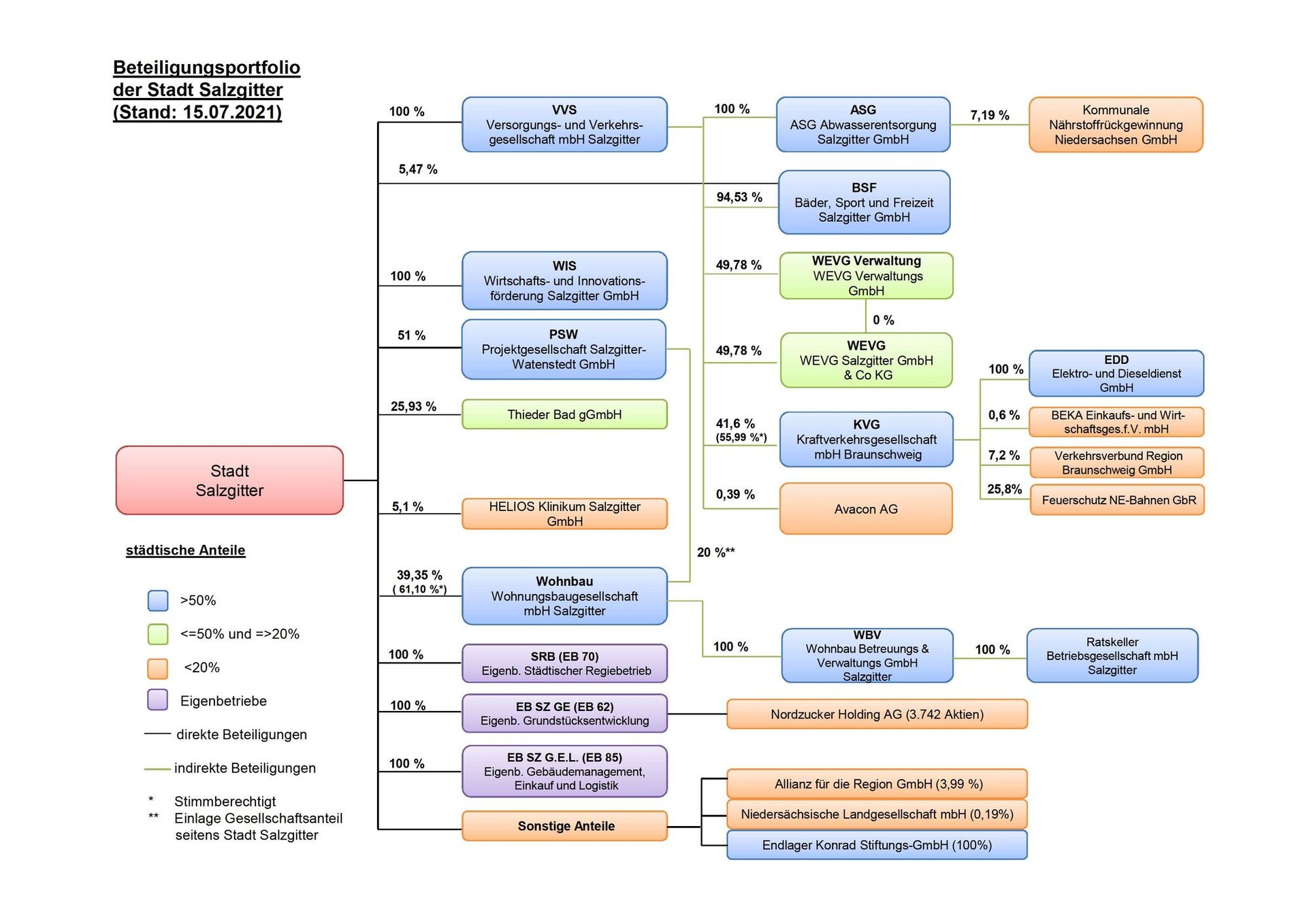

Mit der Aufstellung des konsolidierten Gesamtabschlusses sind niedersächsische Kommunen seit 2012 dazu verpflichtet, ihre eigenen Jahresabschlüsse mit denen ihrer Tochterunternehmen zusammenzuführen, um das tatsächliche Ausmaß ihres wirtschaftlichen Handelns als kommunale Konzerne abzubilden.

Der Gesamtabschluss ist ein jahresmäßiger Abschluss für den als wirtschaftliche Einheit zu betrachtenden Konzern Stadt Salzgitter, der einen aggregierten Überblick über Vermögen und Schulden, Wertezuwachs und -verlust sowie Zu- und Abfluss liquider Mittel schafft. Anhand dieser Informationen soll insbesondere vor dem Gedanken der Generationengerechtigkeit ein umfassenderer Aufschluss über die finanziellen Auswirkungen kommunalen und politischen Handelns geben werden.

Bei der Aufstellung des Gesamtabschlusses gibt es jedoch einige Hürden zu meistern. So erfolgen die Jahresabschlüsse der Stadt Salzgitter und die ihrer Tochterunternehmen wegen der gesetzlichen Grundlagen nicht nach den gleichen Rechnungslegungsstandards, sodass für die Zusammenführung gewisse Übersetzungsarbeit geleistet werden muss, die sich insbesondere bei weit zurückliegenden Sachverhalten schwierig gestalten kann. So konnte der Rat der Stadt Salzgitter bisher lediglich den konsolidierten Gesamtabschluss für das Jahr 2012 am 21.12.2015 einstimmig beschließen. Die Aufstellung der folgenden Gesamtabschlüsse scheiterte jedoch trotz intensiver Bemühungen.

Mit diesen Problemen war die Stadt Salzgitter nicht allein, sodass das Land Niedersachsen in Abstimmung mit den kommunalen Spitzenverbänden eine Änderung des Niedersächsischen Kommunalverfassungsgesetzes (NKomVG) veranlasste, die den Verzicht auf die konsolidierten Gesamtabschlüsse für die Jahre 2012 bis 2020 ermöglichte. Mit Beschluss des Rates vom 21.12.2021 wurde folgerichtig auf die Aufstellung der Abschlüsse des Konzerns Stadt Salzgitter für die Jahre 2013 bis 2020 gemäß § 179 Abs. 1 Nr. 1 NKomVG verzichtet. Dies hatte die Kommunalaufsichtbehörde zuvor in der Genehmigung des Doppelhaushaltes 2021/2022 empfohlen.

Dies ermöglicht nun die erneute Erstkonsolidierung für das Jahr 2021, womit dem Rat ab dem Jahr 2022 endlich jahresaktuelle und damit auch tatsächlich steuerungsrelevante konsolidierte Gesamtabschlüsse vorgelegt werden können.