Trotz der herausfordernden Umstände, in der sich auch die Stadt Salzgitter wegen der Corona-Pandemie und des Ukrainekrieges sowie der aktuellen Inflationlage befindet, konnte die Verwaltung unter Oberbürgermeister Frank Klingebiel am 16.11.2022 wieder einen Doppelhaushalt für die Jahre 2023 und 2024 in den Rat einbringen. Im Anschluss an die Einbringung wird der Haushaltsentwurf in den politischen Fraktionen und im Finanzausschluss beraten. Schließlich wurde am 26.01.2023 unter Berücksichtigung der Anträge der Fraktionen und der Veränderungslisten der Verwaltung der Doppelhaushalt 2023 und 2024 vom Rat der Stadt Salzgitter beschlossen.

Oberbürgermeister Frank Klingebiel stellt erleichtert fest: „Uns ist es gelungen, das Nds. Ministerium für Inneres und Sport (MI) als Kommunalaufsichtsbehörde von der ganz besonderen, multiplen und fremdverursachten Problemlage der Stadt Salzgitter und unseren eigenen Konsolidierungsbemühungen zu überzeugen. Den intensiven Gesprächen, die zunächst mein Finanzdezernent Eric Neiseke und meine Kämmereiamtsleiterin Ramona von Einem mit den Vertretern des Haushaltsreferates des MI geführt hatten, folgten weitere intensive Spitzengespräche zwischen Oberbürgermeister Frank Klingebiel und Landtagsabgeordneten Stefan Klein mit der Nds. Ministerin für Inneres und Sport Daniela Behrens. Den Knoten haben wir gemeinsam am vergangenen Dienstag durchgeschlagen, sodass wir am gestrigen Mittwoch die Haushaltsgenehmigung für unseren Doppelhaushalt 2023/2024 erhalten haben. Ich bin sehr froh, dass wir in Salzgitter nunmehr wieder voll handlungsfähig sind, um die sehr schwierigen, multiplen und komplexen Herausforderungen unserer Stadt Salzgitter weiter meistern zu können.“

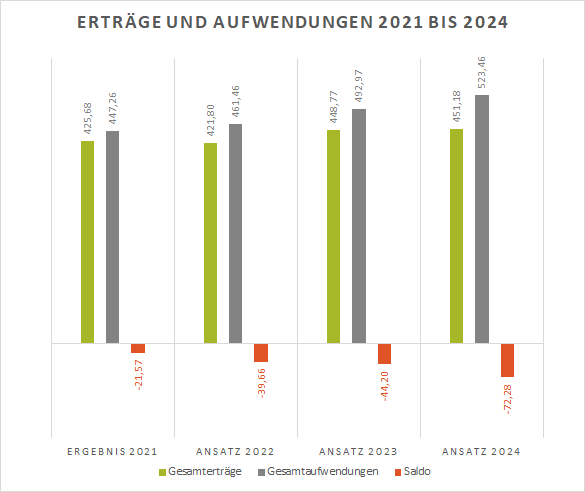

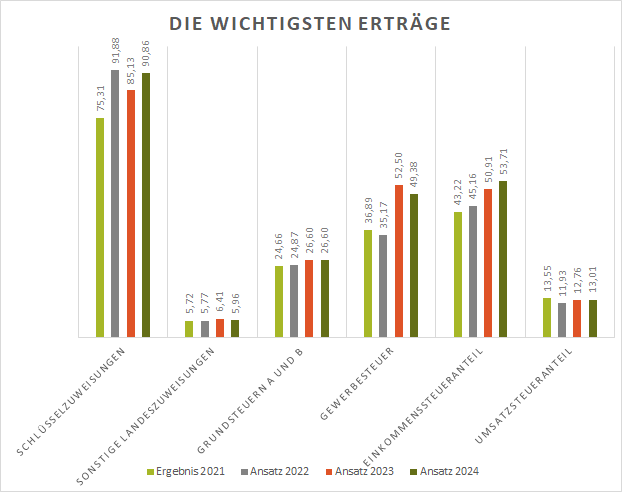

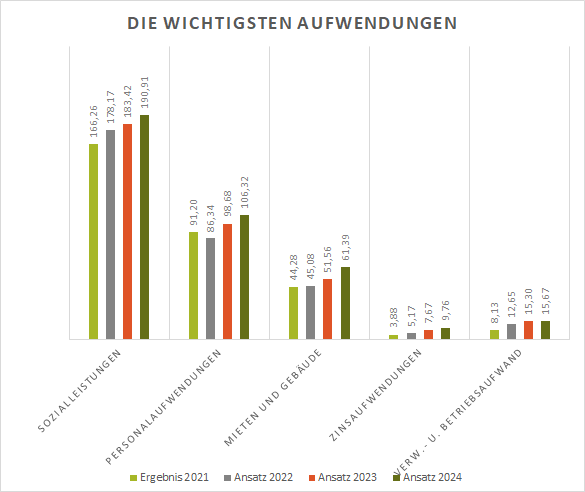

Die wichtigsten Erträge und Aufwendungen

Daten zum Haushalt

Einbringung am 16.11.2022

Der zur Beratung vorgelegte Haushalt ist erheblich durch die aktuellen Krisen geprägt. Die Folgen der Energiekrise, des russischen Angriffskriegs gegen die Ukraine, Corona sowie die allgemeine Inflation sind erhebliche Kostentreiber, die den Haushalt über Gebühr belasten. Trotz aller Einsparungsbemühungen können die explosionsartigen Kostensteigerungen nicht abgefangen werden. So ist es beispielsweise zwingend nötig, anstehende und bereits begonnene Bauprojekte im Schul- und Kita-Bereich aus dem Strukturhilfeprogramm für die Stadt Salzgitter fortzuführen. Die Umsetzung dieser Investitionsmaßnahmen ist für den Erhalt einer funktionierenden Infrastruktur und ein lebenswertes Stadtklima in Salzgitter wohl gerade angesichts der Krisen wichtiger denn je.

Bei der Planung des Haushalts haben Herr Oberbürgermeister Klingebiel und sein Führungsteam erhebliche Einsparungsanstrengungen unternommen. Im Ergebnis muss die Stadt Salzgitter allerdings handlungsfähig bleiben. Das bedeutet, dass man zwingend Personal für Bewältigung stetig wachsender Aufgaben benötigt. Darüber hinaus ist eine Kommune verpflichtet, die notwendigen Kosten für die Daseinsvorsorge der in Salzgitter lebenden Bevölkerung aufzubringen sowie ihren gesetzlichen Pflichtaufgaben nachzukommen. Hinzu kommt, dass in den vergangenen Jahren stetig wachsende Aufgaben von Bund und Land den Kommunen auferlegt worden sind, teils ohne dass eine vollständige Kostenerstattung an die Kommunen fließt. Vor dem Hintergrund dieser einleitend nur angerissenen komplexen Gemengelage war es eine besondere Herausforderung, den hier vorliegenden Haushalt aufzustellen.

Im Einzelnen:

Aufstellung eines Doppelhaushaltes

Die Verwaltung legt für die Haushaltsjahre 2023 und 2024 einen gemeinsamen Haushalt vor, da sich die auf zwei Jahre ausgerichtete Planung bewährt hat. Die Haushaltssatzung enthält gemäß § 112 Abs. 3 Satz 2 NKomVG die Festsetzungen für zwei Haushaltsjahre nach Jahren getrennt.

Vorläufige Jahresrechnung 2021

Die vorläufige Jahresrechnung 2021 schließt mit einem erheblichen Fehlbedarf i. H. v. 21.522 T€ ab. Hatte das Land Niedersachsen 2020 noch die Gewerbesteuereinbußen wegen der epidemischen Lage aufgrund von COVID-19 vollständig ausgeglichen und sich deshalb ein Jahresüberschuss von 2.755 T€ ergeben, entfaltet die Krise in den Jahren 2021 ff. finanziell ihre volle Wirkung. Dennoch kann der ursprünglich mit dem Haushaltsplan 2021 eingeplante strukturelle Fehlbedarf im Wesentlichen durch eigene Konsolidierungsmaßnahmen im Verwaltungsvollzug sowie einer Landesbedarfszuweisung i. H. v. 8.000 T€ von geplanten 41.183 T€ um 19.661 T€ gesenkt werden.

Nachträge 2022

Aufgrund der umfangreichen planerischen Begleitung des Haushaltsjahres 2022 durch insgesamt drei genehmigte Nachträge wurde auf die zusätzliche Erstellung einer Prognose verzichtet. Insbesondere der zweite Nachtrag berücksichtigt die vorsichtig prognostizierten Verbesserungen von 8.482 T€ gegenüber dem ursprünglich geplanten Fehlbetrag von 48.146 T€ im Ergebnishaushalt mit einem neuen Fehlbetrag von 39.664 T€. Dieser begründet sich zum Einen in der krisenhaften Fortwirkung der epidemischen Lage wegen COVID-19, die durch die Auswirkungen des 2022 von Russland begonnenen Angriffskrieges gegen die Ukraine noch verschärft werden. Neben den allgemeinen Beeinträchtigungen der Wirtschaft durch gestörte globale Lieferketten kommen nun Herausforderungen wie die Aufnahme von Geflüchteten sowie vervielfachte Energiekosten hinzu. Mit einer deutlichen Unterschreitung des Planfehlbedarfs, wie in der vorläufigen Jahresrechnung 2021, ist vor diesem Hintergrund in 2022 nicht zu rechnen.

Auch im Bereich der Investitionen ist die Krise deutlich spürbar, sodass sich insbesondere in der mittelfristigen Finanzplanung des dritten Nachtrages deutliche Erhöhungen der Kreditermächtigung zur Abdeckung der Kostensteigerungen im Wirtschaftsplan des Eigenbetriebs Gebäudemanagement, Einkauf und Logistik (SZ G.E.L.) finden.

Haushaltsplanung 2023/2024

Die Organisationseinheiten der Kernverwaltung und die Eigenbetriebe haben ihre Budgets und Wirtschaftspläne im Doppelhaushalt 2023/2024 unter der Vorgabe des Wiederholungshaushaltes geplant, d. h. lediglich solche Änderungen im Vergleich zur mittelfristigen Finanzplanung des Doppelhaushaltes 2021/2022 angemeldet, die zwingend notwendig sind.

Ergebnishaushalt

Der Einbringungshaushalt 2023 schließt im Ergebnishaushalt der Kernverwaltung mit einem Fehlbedarf i. H. v. 42.889 T€ ab. Gegenüber dem Wert der mittelfristigen Planung des Haushaltes 2021/2022, der für das Planjahr 2023 noch von einem Planfehlbedarf i. H. v. 32.161 T€ ausging, liegt damit eine weitergehende Verschlechterung von 10.728 T€ vor. Noch drastischer verändert sich der Planfehlbedarf für 2024 von 15.892 T€ auf 70.250 T€, was einer Verschlechterung von 54.358 T€ entspricht. Denn auch wenn die Orientierungsdaten aus Mai 2022 noch eine positive Entwicklung der allgemeinen Deckungsmittel sowohl in den Planjahren als auch der mittelfristigen Finanzplanung prognostizieren und die Stadt auf dieser Basis insbesondere bei der Gewerbesteuerentwicklung von einer positiven Entwicklung ausgeht, so können diese Mehrerträge nicht die immensen krisenbedingten und vielfältigen Kostensteigerungen und Mehraufwendungen auffangen:

- Allein die Mehraufwendungen aus Verlustausgleichen, die an städtische Gesellschaften wie die Bäder, Sport und Freizeit Salzgitter (BSF) und Kraftverkehrsgesellschaft mbH Braunschweig (KVG) zu zahlen sind, betragen 7.779 T€ in 2023 und weitere 10.865 T€ in 2024, mit steigender Tendenz im mittelfristigen Planungszeitraum.

- Der Wegfall des Landeszuschusses nach dem Niedersächsischen Gesetz zur Ausführung des Zweiten Buchs des Sozialgesetzbuchs und des § 6 b des Bundeskindergeldgesetzes (Nds. AG SGB II) reißt eine große Deckungslücke in das Budget des Fachdienstes Soziales und Senioren. Zusammen mit Kosten- und Fallzahlensteigerungen bei den Sozialleistungen ergeben sich Verschlechterungen von 5.690 T€ im Jahr 2023, sogar 9.212 T€ und leicht steigenden Beträgen in den Folgejahren.

- Im Fachdienst Kinder, Jugend und Familie ergibt sich im gesamten Leistungsspektrum von Kindertagesstätte bis Unterhaltsvorschuss eine Verschlechterung von 8.006 T€ in 2023, 8.965 T€ im Jahr 2024 und leicht steigenden Beträgen in der mittelfristigen Finanzplanung.

- Die Energiekosten für die Beleuchtungsanlagen des Fachdienstes Tiefbau und Verkehr steigen um 50 %. Zusammen mit sinkenden Abwassererträgen von der WEVG und steigenden Betreiberentgelten an die ASG verschlechtert sich das Budget des Fachdienstes in 2023 um 1.556 T€, in 2024 um ca. das Doppelte, nämlich 3.206 T€, und leicht steigenden Beträgen in den Folgejahren.

Neben diesen schwerwiegenden Positionen gibt es noch viele weitere Änderungen aus den Anmeldungen der Organisationseinheiten, die alle gemeinsam weitere 3.608 T€ Verschlechterung in 2023 bedeuten, für 2024 mit 3.669 T€ noch etwas mehr.

Hinzu kommen die Veränderungen mit Wirkung für die gesamte Kernverwaltung aus der Zentralplanung. Die Personalkosten steigen in 2023 um 16.364 T€ und in 2024 ff. um 18.571 T€. Die Miete und Nebenkosten steigen erst um 9.545 T€ in 2023, dann um 16.073 T€ in 2024 und erreicht in 2027 28.577 T€ Steigerung. Schließlich macht sich auch die Investitionstätigkeit bei den Abschreibungen bemerkbar, die in 2023 um 1.208 T€, in 2024 um 502 T€ und in der mittelfristigen Finanzplanung in jedem Jahr um 2.116 T€ steigen.

Vor diesem Hintergrund kann kein ausgeglichener Haushalt im Sinne des § 110 Abs. 4 NKomVG vorgelegt werden. Folglich ist nach § 110 Abs. 8 NKomVG ein Haushaltssicherungskonzept (HSK) aufzustellen. Dabei ist zu beachten, dass wegen der Verlängerung der Sonderregelung für epidemische Lagen und Folgen des Krieges in der Ukraine bei daraus resultierenden Defiziten gem. § 182 Abs. 4 Nr. 3 NKomVG in Verbindung mit § 182 Abs. 5 NKomVG durch Beschluss auf die Aufstellung eines HSK verzichtet werden kann.

Zwar ergibt sich nach umfangreichen Herausrechnungen der Kosten für die Umsetzung der Infektionsschutzmaßnahmen im Rahmen von COVID-19, den Gewerbesteuereinbrüchen infolge der Pandemie und der eingeleiteten industriellen Transformationsprozesse (20.943 T€ in 2023) als auch der durch den Ukrainekrieg entstandenen Kostensteigerungen (21.988 T€ in 2023), wie für Material, Soziallasten, Treibstoff und Energie, im Planjahr 2023 nur noch ein Fehlbedarf von 6.793 T€. Ein Haushaltsausgleich ist jedoch in keinem Jahr des Gesamtplanungszeitraums zu erreichen, wobei er sich in 2027 auf nur noch 553 T€ verringert. Der Gesamtfehlbedarf des Planungszeitraums 2023/2027 beträgt 78.820 T€.

Auf die Aufstellung eines HSK kann also nicht verzichtet werden. Da jedoch in dem Haushaltsentwurf bereits alle Konsolidierungspotenziale ausgeschöpft sind und sogar alle Aufwandsansätze in 2023 pauschal um drei Prozent gekürzt wurden, bleibt kein Spielraum für weitere Einzelmaßnahmen im Sinne des jüngsten HSK-Erlasses. Stattdessen wird der vom Erlass gesetzte Rahmen für Pauschalsperren von zwei Prozent in Form einer haushaltswirtschaftlichen Sperre ausgeschöpft. In 2023 beträgt diese Sperre 6.836 T€, in Folgejahr 7.348 T€ und über den Gesamtplanungszeitraum bis 2027 betrachtet 36.466 T€.

Unter Herausrechnung der oben genannten Krisenkosten aus epidemischen Lagen und Ukrainekrieg sowie unter Einbeziehung der haushaltswirtschaftlichen Sperre ergibt sich in 2023 schließlich ein Überschuss von 42 T€, in 2024 allerdings ein Planfehlbedarf von immer noch 22.403 T€. In der Mittelfristigen Finanzplanung reicht der Planüberschuss von 6.874 T€ im Jahr 2027 nicht aus, um die Planfehlbedarfe von 23.149 T€ in 2025 und 3.718 T€ in 2026 auszugleichen. Über den Gesamtplanungszeitraum bis 2027 betrachtet ergibt sich ein Gesamtfehlbedarf von 42.354 T€. Im Vergleich zum Gesamtdefizit des absoluten Wiederholungshaushalts von 45.304 T€ ist dies allerdings eine Verbesserung von 2.950 T€.

Unter Herausrechnung der Flüchtlingskosten – für kurzfristige Unterbringung genauso wie für langfristige Integration (17.093 T€ in 2023 und über rund 19.00 T€ in 2024 ff) – lässt sich in allen Jahren des Gesamtplanungszeitraums ein Überschuss darstellen und der Haushaltsausgleich erreichen. Im Jahr 2023 ergibt sich ein Planüberschuss von 17.135 T€, in 2024 ein Planfehlbedarf von nur noch 3.112 T€. Im Gesamtplanungszeitraum bis 2027 ergibt sich ein Überschuss von 52.587 T€.

Diese Ausführungen machen eindringlich deutlich, dass die dramatische Entwicklung der städtischen Haushalts- und Finanzlage nicht „hausgemacht“, sondern „fremdverursacht“ ist.

Die Stadt Salzgitter hält an dieser in den letzten Jahren etablierten Darstellung fest, um deutlich zu machen, dass die vielfältigen Krisenlagen - ohne nennenswerte Erholungszeiträume - langfristige Belastungen für den kommunalen Haushalt bedeuten. Die Forderung nach einer direkten vollständigen und dauerhaften finanziellen Entlastung durch Land und Bund für übertragene Aufgaben im Rahmen der Krisenbewältigung bleibt bestehen. Es genügt nicht, krisengemachte Fehlbeträge gesondert in der Kommunalbilanz auszuweisen. Nur die konsequente Umsetzung des Konnexitätsprinzips durch Ausgleich der auferlegten Kostenbelastungen kann Kommunen wie Salzgitter von schier aussichtslosen Konsolidierungsverpflichtungen befreien und Kapazitäten zur kommunalen Selbstverwaltung im Sinne ihrer Bürgerinnen und Bürger freimachen.

Investitionen

Während im Ergebnishaushalt die Haushaltssicherungsziele eingehalten werden, kann die Beschränkung investiver Maßnahmen auf das aller notwendigste Maß, wie im ursprünglichen Doppelhaushalt 2021/2022, nicht fortgesetzt werden. Wie schon der dritte Nachtragshaushalt 2022 zeigt, sind umfangreiche Investitionen mit erheblichen Kostensteigerungen zu tätigen. Dieser Trend setzt sich auch im Doppelhaushalt 2023/2024 fort. Nach Veranschlagung aller nicht aufzuschiebenden Investitionsmaßnahmen ergibt sich für 2023 ein Kreditbedarf von 17.459 T€, für 2024 sogar von 44.650 T€. Auch in der mittelfristigen Finanzplanung bleibt der Finanzierungsbedarf hoch und sinkt über 36.311 T€ in 2025 und 16.497 T€ in 2026 auf immer noch 12.220 T€ in 2027. Im Gesamtplanungszeitraum bis 2027 wächst der Finanzierungsbedarf damit von 42.097 T€ um 66.280 T€ auf 127.136 T€.

Davon entfallen 23.847 T€ auf die Kernverwaltung. Dabei sind insbesondere folgende Maßnahmen mit Kosten von über 1.000 T€ im Gesamtplanungszeitraum prägend:

- Der Erwerb von Grundstücken (Ankauf von Gewerbeflächen) wird vom Beteiligungsmanagement im Sonderbudget Wirtschaftsförderung in den Jahren 2023 und 2024 jeweils mit 500 T€ eingepreist.

- Die teilweise schon mit Verpflichtungsermächtigung im 2. Nachtrag 2022 berücksichtigte Wiedereinplanung von Ansätzen für Fahrzeuge, Geräte und Ausstattungsgegenstände im Fachdienst Feuerwehr umfasst in 2023 und 2024 jeweils rd. 1.800 T€. Auch in der mittelfristigen Finanzplanung meldet der Fachdienst erhebliche Beträge von insgesamt 3.500 T€.

- Im Fachdienst Bildung schlagen neue Ansätze für Einrichtung in Schulen sowie die Digitalisierung in allen Schulformen mit 906 T€ in 2023 und 1.620 T€ in 2024 zu Buche. Inklusive der mittelfristigen Finanzplanung werden hier insgesamt 6.003 T€ veranschlagt.

- Ein jährlich mit 225 T€ dotiertes Investitionsförderprogramm zur Ansiedlung von Arztpraxen des Gesundheitsamtes kostet auf den Gesamtplanungszeitraum bis 2027 betrachtet 1.125 T€ (von 1.165T€ im Gesamtbudget des Gesundheitsamtes).

- Der Fachdienst Tiefbau und Verkehr verschiebt Maßnahmen in einem Volumen von 2.618 T€ aus 2023 in die Folgejahre. Insbesondere 2024 wir dadurch besonders belastet. Die Neueinplanungen betragen für das Jahr 5.249 T€ und für 2025 weitere 2.510 T€.

Auf den Eigenbetrieb SZ G.E.L. entfallen 62.658 T€ des hinzukommenden Gesamtfinanzierungsbedarfes. Die kreditermächtigungswirksamen Änderungen des Vermögensplans sind dem Wirtschaftsplan und seinen Maßnahmenlisten zu entnehmen.

Auch unter Anpassung der Tilgung an den steigenden Finanzierungsbedarf kann im Saldo mit der Kreditermächtigung in keinem Jahr des Gesamtplanungszeitraumes bis 2027 eine Nettoentschuldung festgestellt werden. Die zu beantragende Gesamtkreditermächtigung beträgt 127.136 T€. Nach Abzug der Gesamttilgung von 62.300 T€ beläuft sich die Gesamtnettoneuverschuldung demnach auf 64.836 T€.

Die Sonderkreditermächtigung des SRB zur Stilllegung der Mülldeponie Fuhsetal verringert sich von 10.853 T€ auf 8.180 T€ und verschiebt sich aus 2023 und 2024 mit 3.597 T€ auf 2026 und mit 4.582 T€ auf 2027. Unter Einbeziehung dieser Sonderermächtigung ergibt sich eine Gesamtkreditermächtigung von 135.316 T€.

Auch wenn die Kernverwaltung in 2026 und 2027 keine Kreditermächtigung benötigt und die investiven Einzahlungen sogar die Auszahlungen für Investitionstätigkeit überschreiten, so kann dieser Einzahlungsüberschuss nicht zur Deckung der Finanzierungsbedarfe der Eigenbetriebe verwendet werden. Der Überschuss resultiert nämlich zu großen Teilen - im Verhältnis zu den stark gestiegenen Ausleihungen (weitergeleiteten Kreditermächtigungen) der Eigenbetriebe - aus gestiegenen Tilgungen an die Kernverwaltung. Vor diesem Hintergrund wird der Überschuss auch nicht in die Berechnung der Gesamtnettoneuverschuldung einbezogen.

Auch wenn das Investitionsvolumen immens steigt: Eine Streichung von Maßnahmen würde die Umsetzung gesetzlicher Pflichten und die Daseinsvorsorge sowie den sozialen Frieden in Salzgitter bedrohen. Angesichts dieses Spannungsfeldes kann das HSK für die Investitionen keine Entschuldung abbilden. Auch eine Erweiterung des HSK-Zeitraums um zwei weitere Jahre über die mittelfristige Finanzplanung hinaus ließe diesbezüglich keine Erfolge erwarten und soll daher unterbleiben. Die Lage in den Haushaltsjahren 2028 und 2029 erscheint vor dem Hintergrund der wechselhaften Krisenzeiten nicht fundiert planbar.